En este artículo de KPMG Impulsa te explicamos todo lo que debes saber para calcular tu pensión en caso de que seas autónomo.

El primer paso para el cálculo de la pensión es la determinación de la edad de jubilación. Desde 2023, si eres autónomo y quieres jubilarte percibiendo la prestación completa, podrás hacerlo tras cumplir los 65 años siempre y cuando hayas cotizado al menos 37 años y 9 meses. En caso de que la cifra sea menor, tendrás que esperar a cumplir 66 años y 4 meses o cuando cumplas el requisito del periodo cotizado, lo que ocurra antes.

Actualmente estamos en un periodo transitorio de la ley que finaliza en el año 2027, en el que serán necesarios 38 años y 6 meses para poder jubilarse con 65 años, en caso contrario la edad de jubilación serán los 67 años.

¿Podría jubilarme antes de los 65 años?

Sí, se puede anticipar la edad de jubilación hasta un máximo de dos años respecto de la edad legal de jubilación si se tienen cotizados un periodo de al menos 35 años, pero hay que tener en cuenta que anticipar la prestación de jubilación implica una reducción en la pensión de manera vitalicia. La reducción dependerá de los meses que se anticipe la prestación con respecto a la edad legal de jubilación. Existen también otras opciones que combinan el cobro de una parte de la pensión mientras se sigue trabajando mediante la jubilación activa.

¿Cómo funciona el sistema de jubilación actual de los autónomos?

Las dependerán de tu base de cotización a la Seguridad Social, así como de los años que hayas cotizado. Es decir, el dinero de la pensión dependerá de lo que hayas pagado de cuota de autónomos todos los meses y el tiempo que hayas cotizado en total.

Ambos puntos se tendrán en cuenta a la hora de calcular tu pensión como autónomo. Dependiendo de los años cotizados como autónomo tendrás una pensión u otra. Te lo explicamos a continuación:

- 15 son los años mínimos que debes cotizar si quieres obtener una pensión. Menos de 15 años cotizados significa que no tendrás acceso a una pensión contributiva de jubilación. De esos 15 años, 2 de ellos tienen que forman parte del período de los 15 años previos a jubilarte.

- En 2023 con 15 años cotizados la pensión recibida será del 50% de la base reguladora de tu pensión contributiva. Para poder obtener el 100% de la base reguladora, tienes que haber cotizado al menos 36 años y 6 meses.

- Actualmente estamos en un periodo transitorio de la ley que finaliza en el año 2027 cuando para obtener el 100% de pensión se necesitarán 37 años cotizados.

- A partir de los 15 años, cada mes adicional desde el mes 181 hasta el mes 428 inclusive se reconoce un porcentaje adicional del 0,19% y desde el mes 429 hasta el mes 444 (37 Años) se reconoce un porcentaje adicional del 0,18%.

¿Qué es la base reguladora?

Como se ha comentado previamente la pensión de jubilación dependía también del importe por el que se haya cotizado. La base reguladora se calcula como el promedio de las bases de cotización de los últimos 25 años. El último cambio normativo de marzo de 2023 introdujo un doble sistema de calculo de la base reguladora:

- Cálculo de la pensión considerando el promedio de bases de cotización de los últimos 25 años (cálculo que se aplica actualmente).

- Cálculo de la pensión considerando un periodo de 29 años eliminando los 2 peores años cotizados.

Este doble cálculo comenzará a aplicarse a partir del año 2026. En 2026 se inicia un periodo transitorio que finalizará en 2036 en el que se incrementarán los actuales 25 años en un cuatrimestre hasta alcanzar los 29 años a partir de 2037.

¿Qué pasa si hay periodos que no cotizados?

Los periodos no cotizados se denominan “lagunas de cotización”. Para estos periodos, se considerará que la base de cotización es cero. Esta es una diferencia con el régimen general en el que las lagunas de cotización se consideran a base mínima.

¿Qué pasa si he cotizado en régimen general y en régimen de autónomos?

Si has cotizado en ambos regímenes se considerará el total de años cotizados en ambos (totalización de periodos) y se reconocerá la prestación en el último régimen en el que se haya cotizado si en el mismo se cumplen los requisitos para tener derecho a pensión. En caso de que en el último régimen no se cumplieran los requisitos, se causará la jubilación por el régimen en el que haya cotizado más años.

¿Qué es el complemento de brecha de género?

Es un importe que incrementa la prestación de jubilación. En el año 2023, el importe es de 30,40 € mensuales por cada hijo o hija, con el límite de cuatro veces dicho importe. Aunque es un complemento destinado a las mujeres, los hombres pueden cobrarlo si cumplen alguno de estos requisitos:

- Causar una pensión de viudedad por fallecimiento del otro progenitor por los hijos o hijas en común, siempre que alguno de ellos tenga derecho a percibir una pensión de orfandad.

- Causar una pensión contributiva de jubilación o incapacidad permanente y haber interrumpido o haber visto afectada su carrera profesional con ocasión del nacimiento o adopción, bajo unas determinadas condiciones establecidas en la ley

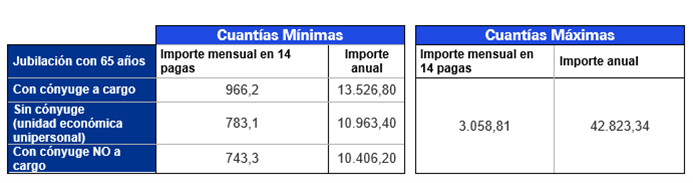

En el siguiente cuadro se muestras las pensiones mínimas y máximas aplicables en 2023:

Formulario de Contacto

Para más información, puede contactar con nosotros