No cabe duda de que el Impuesto sobre la Renta de las Personas Físicas (IRPF) marca el calendario de la Agencia Tributaria en España, puesto que afecta a la mayor parte de los trabajadores de nuestro país. Y quizás por ello cada año resulta especialmente relevante conocer a fondo cuáles son los principales tramos de IRPF.

Lo primero que cualquier empresa debe tener en cuenta en el momento de hacer las nóminas de cada trabajador es que se trata de un impuesto progresivo y flexible que se calcula de acuerdo con el sueldo de cada empleado.

Por un lado, existe una escala general que debe aplicarse a nivel estatal, y por otro, cada comunidad autónoma cuenta con su propia escala. Para calcular la cuota total, han de sumarse ambas.

Tramos del IRPF

En estas escalas existen una serie de tramos que marcan el porcentaje que cada trabajador debe pagar. Como hemos apuntado, estos tramos son progresivos, de manera que según aumentan los ingresos, también lo hace ese porcentaje.

En este punto es muy importante señalar que los tramos no son “independientes” entre sí, sino que el impuesto trata de ser equitativo. De ahí que cada contribuyente pague el porcentaje que corresponda por la cantidad de dinero que haya acumulado en cada tramo. Por ejemplo, si un trabajador ingresa 26.000 euros al año estaría en el tercer tramo (de 20.200 a 35.200 euros), pero no deberá pagar el porcentaje correspondiente a ese rango de ingresos, sino que se le aplicarán los porcentajes relativos al primer y segundo tramos (hasta 12.450 euros y de 12.450 a 20.200 euros).

Aplicar las retenciones

Asimismo, el IRPF obliga a las empresas a aplicar las retenciones pertinentes a los empleados, en función de los tramos establecidos por la Agencia Tributaria. En algunos casos se lleva a cabo de forma prorrateada entre 12, 14 o 15 pagas y en otros casos se retiene un porcentaje menor al trabajador durante los primeros meses y se va ajustando en los meses finales del año. Posteriormente, la Agencia Tributaria tiene en cuenta todas esas retenciones y ajusta las cuentas globales con los porcentajes de cada tramo y con otros elementos adicionales en la Declaración de la Renta de cada contribuyente. De ahí que en ocasiones salga “a devolver” y otras “a pagar”.

Posteriormente, la Agencia Tributaria tiene en cuenta todas esas retenciones y ajusta las cuentas globales con los porcentajes de cada tramo y con otros elementos adicionales en la Declaración de la Renta de cada contribuyente. De ahí que en ocasiones salga “a devolver” y otras “a pagar”.

¿Cómo se realiza el cálculo de la cuota íntegra estatal?

Entrando de lleno en las cifras, para calcular la cuota íntegra estatal que corresponde a la base liquidable se deben tener en cuenta los siguientes puntos:

- A la base liquidable general se le aplican los tipos correspondientes a la escala general del impuesto. No hay que descontar el importe mínimo personal y familiar.

- A la parte de base liquidable general que corresponde al importe mínimo personal y familiar se aplica la misma a escala.

- A continuación, a la cuota que resulta del primer punto se le resta la cuota resultante del segundo.

Así pues, la última escala general aplicable que ha publicado la Agencia Tributaria ha sido la correspondiente del IRPF de 2019.

¿Cómo calcular la cuota íntegra autonómica de tus empleados?

Como se ha apuntado anteriormente, también existe una cuota autonómica cuya cuantía depende de cada comunidad. En este caso se tiene en cuenta la siguiente fórmula:

- A la base liquidable general se le aplican los tipos correspondientes a la escala autonómica o complementaria del impuesto. No hay que descontar el importe mínimo personal y familiar.

- A la parte de base liquidable general correspondiente al mínimo personal y familiar se le aplica la misma escala.

- A continuación, a la cuota que resulta del primer punto se le resta la cuota resultante del segundo.

En el caso de las personas no residentes en España (trabajadores que pueda tener la empresa en otros países), tienen una cantidad fija aplicable a cada tramo de tipo autonómico que se sitúa a partir del 9,5% (primer tramo).

¿Cómo funcionan los tramos de IRPF?

Volviendo al funcionamiento equitativo de cada tramo y una vez conocidas las escalas correspondientes, pongamos un ejemplo sencillo en el que no hubiera que tener en cuenta otras consideraciones como la situación familiar (soltero, viudo, con hijos…).

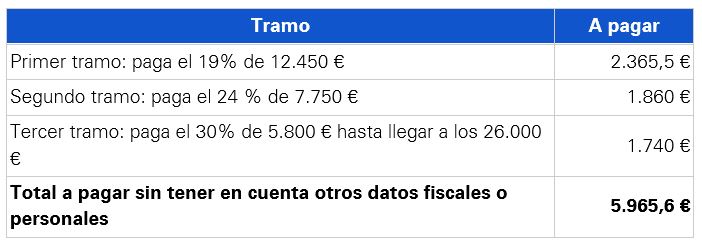

Por ejemplo, imaginemos que un empleado recibe unos ingresos brutos de 26.000 euros y que tuviéramos las siguientes cuotas estatales y autonómicas:

¿Cuánto tendría que pagar teniendo en cuenta los diferentes tramos? Las cuentas serían las siguientes:

Como vemos, el total es de 5.965,6 euros. En caso de que solo se tuviera en cuenta el porcentaje del tercer tramo, que es donde se sitúan los ingresos, el resultado ascendería a 7.800 euros.

En definitiva, conocer cómo se tributa en el IRPF y cuáles son sus tramos ayuda tanto a empresas como a trabajadores a afrontar el impuesto más importante de nuestro sistema impositivo.

Formulario de Contacto

Para más información, puede contactar con nosotros