Desde el 7 de julio de 2020 está en vigor un nuevo conjunto de medidas urgentes de apoyo al sector productivo, al empleo y a las rentas empresariales y familiares -regulado mediante el Real Decreto-ley 25/2020, de 6 de julio-, con el objetivo de reforzar y acelerar la recuperación de la economía española, movilizando más de 51.000 millones de euros.

A continuación, los principales aspectos de este conjunto de medidas urgentes son las siguientes:

Nueva línea de avales

Se aprueba una nueva Línea para la cobertura por cuenta del Estado de la financiación, otorgada por entidades financieras supervisadas a empresas y autónomos, con la finalidad principal de financiar inversiones por un importe máximo de 40.000 millones de euros, hasta el 31 de diciembre de 2020.

Las condiciones aplicables y requisitos a cumplir, incluyendo el plazo máximo para la solicitud del aval, se establecerán por Acuerdo de Consejo de Ministros, sin que se requiera desarrollo normativo posterior para su aplicación como ocurrió en los casos anteriores.

Fondo de Apoyo a la Solvencia de Empresas Estratégicas

Asimismo, se prevé la creación de un Fondo de Apoyo a la Solvencia de Empresas Estratégicas. Este fondo sin personalidad jurídica será gestionado a través de la Sociedad Estatal de Participaciones Industriales (SEPI).

Se trata de un nuevo instrumento, dotado con 10.000 millones de euros y cuyo objetivo es aportar apoyo público temporal para reforzar la solvencia empresarial, en particular mediante la concesión de préstamos participativos, deuda subordinada, suscripción de acciones u otros instrumentos de capital, a empresas no financieras que atraviesen severas dificultades de carácter temporal a consecuencia de la pandemia del COVID-19 (medidas de último recurso y de naturaleza temporal) y que sean consideradas estratégicas para el tejido productivo nacional o regional, entre otros motivos, por su sensible impacto social y económico, su relevancia para la seguridad, la salud de las personas, las infraestructuras, las comunicaciones o su contribución al buen funcionamiento de los mercados.

Medidas de apoyo al sector turístico

En apoyo del sector del turismo, una de las actividades económicas más afectadas por la crisis sanitaria del coronavirus, se adoptan las medidas siguientes:

• Moratoria hipotecaria

En primer lugar, se contempla una moratoria de préstamos hipotecarios otorgados para la financiación de determinados inmuebles. En concreto las condiciones de esta moratoria son las siguientes:

- Beneficiarios: los trabajadores autónomos y las personas jurídicas con domicilio social en España que tengan un préstamo con garantía hipotecaria sobre un inmueble afecto a una actividad económica encuadrada en el código CNAE 5510 (Hoteles y alojamientos similares), 5520 (Alojamientos turísticos y otros alojamientos de corta estancia) y 7911 (Actividades de agencias de viajes), y que cumplan las siguientes condiciones:

- Experimenten dificultades financieras a consecuencia de la emergencia sanitaria ocasionada por el COVID-19. A estos efectos, se considera que existen dificultades financieras, cuando los deudores hipotecarios hayan sufrido en el promedio mensual de los meses de marzo a mayo de 2020 una reducción de ingresos o facturación de al menos un 40% respecto al promedio mensual de los mismos meses del año 2019. La acreditación de la reducción de los ingresos o la facturación se realizará mediante la aportación de la información contable que lo justifique.

-El préstamo no haya sido ya objeto de alguna de las moratorias concedidas en la normativa relacionada con el COVID: (i) en el RD-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social; (ii) en el RD-ley 19/2020, de 26 de mayo, que adopta medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias; o (iii) la que voluntariamente hayan acordado entre el deudor y el acreedor después de la entrada en vigor del Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma.

No obstante, el deudor podrá acogerse a esta nueva moratoria si renuncia previamente a la moratoria voluntaria mencionada anteriormente o bien si fue acordada por un plazo inferior a los 12 meses, en cuyo caso podrá beneficiarse de esta moratoria durante el tiempo restante hasta alcanzar un total de 12 meses. - Solicitud: Los deudores hipotecarios podrán solicitar al acreedor un periodo de moratoria de hasta 12 meses en el pago del principal de la deuda hipotecaria.

- Concesión: Una vez acreditado el cumplimiento de las condiciones por el deudor hipotecario, el acreedor procederá a la aplicación de la moratoria, formalizando la novación.

La inscripción de la ampliación del plazo inicial tendrá plenos efectos, en su caso, frente a los acreedores intermedios inscritos aunque no cuente con el consentimiento de estos. Y los efectos de la moratoria se extenderán a los avalistas, sin necesidad de que la consientan o puedan oponerse a ella, manteniéndose inalterada su posición jurídica.

Por otra parte, se bonifica en un 50% el pago de los aranceles notariales y del Registro de la Propiedad a que dieran lugar las operaciones de implementación de esta medida, que deberán ser satisfechos por el acreedor.

En relación con el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), se introduce una exención en AJD de las escrituras de formalización de las moratorias de préstamos y créditos hipotecarios y de arrendamientos sin garantía hipotecaria que se produzcan en aplicación de la moratoria hipotecaria para el sector turístico. - Efectos de la moratoria: La moratoria será de aplicación a las cuotas vencidas e impagadas desde el 1 de enero de 2020 y conllevará la suspensión de los pagos del principal del préstamo durante el plazo solicitado por el deudor, permaneciendo inalterado el resto del contenido del contrato, pudiendo optar el prestatario por que el importe de lo aplazado se abone mediante:

- la redistribución de las cuotas sin modificación del plazo de vencimiento y sin alterar el tipo de interés aplicable, o

- la ampliación del plazo de vencimiento en un número de meses equivalente a la duración de la moratoria.

En definitiva, durante la moratoria se abonarían solo intereses de la deuda hipotecaria, no amortizándose el capital.

Los importes que serían exigibles al deudor de no aplicarse la moratoria no se considerarán vencidos. El principal del préstamo cuyo pago se aplaza durante la aplicación de la moratoria devengará los intereses ordinarios establecidos en el préstamo. Las personas jurídicas que sean beneficiarias de esta moratoria no podrán distribuir beneficios, hacer devoluciones de capital, recomprar acciones propias o retribuir el capital en forma alguna hasta que haya finalizado la moratoria.

- Moratoria en el arrendamiento de los inmuebles: Si el inmueble afecto al desarrollo de una actividad económica del sector turístico fuese objeto de un contrato de arrendamiento, el beneficiario de la moratoria hipotecaria deberá conceder al arrendatario una moratoria en el pago del arrendamiento de al menos un 70% de la cuantía de la moratoria hipotecaria, siempre que dicho aplazamiento o la condonación total o parcial de la misma no se hubiera conseguido ya por acuerdo entre ambas partes.

Cuando en el deudor hipotecario no concurran las dificultades financieras mencionadas, pero sí en el arrendatario, este podrá instar de su arrendador la solicitud de la moratoria hipotecaria, a cuyo fin le facilitará la documentación necesaria para acreditar las condiciones necesarias.

• Medidas de apoyo a la prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo, comercio y hostelería vinculados a la actividad turística.

Las empresas dedicadas a actividades encuadradas en los sectores del turismo, comercio y hostelería, siempre que se encuentren vinculadas a dicho sector, que generen actividad productiva en los meses de julio, agosto, septiembre y octubre de 2020, y que inicien o mantengan en alta durante dichos meses la ocupación de los trabajadores con contratos de carácter fijo discontinuo, podrán aplicar una bonificación en dichos meses del 50% de las cuotas empresariales a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación Profesional de dichos trabajadores. Esta bonificación ya se había extendido anteriormente a los meses de febrero a junio de 2020.

Las bonificaciones de cuotas se aplicarán por la Tesorería General de la Seguridad Social a instancia de la empresa, previa comunicación de la identificación de las personas trabajadoras, y previa presentación de declaración responsable, respecto de cada código de cuenta de cotización y mes de devengo, sobre su vinculación al sector del turismo.

Estas bonificaciones serán compatibles con las exenciones de cuotas empresariales a la Seguridad Social. El importe resultante de aplicar las exenciones y estas bonificaciones no podrán, en ningún caso, superar el 100% de la cuota empresarial que hubiera correspondido ingresar.

• Programa de Planes de Sostenibilidad Turística en Destinos

Se aprueba la creación del instrumento denominado "Planes de Sostenibilidad Turística en Destinos" para impulsar el desarrollo de destinos turísticos ubicados en áreas rurales y de interior.

• Sistema extraordinario de financiación de proyectos para la transformación digital e innovación del sector turístico

Por último, se aprueba una línea extraordinaria de financiación pública de 216 millones de euros para la concesión de apoyo financiero a empresas privadas y trabajadores autónomos del sector turístico afectados por perjuicios económicos surgidos a raíz del COVID-19, en el desarrollo de proyectos de transformación digital e innovación.Esta ayuda revestirá la forma de préstamo reembolsable, que cubrirá las necesidades de inversión en materia de transformación digital e innovación de las empresas turísticas afectadas por la crisis del COVID-19, y que se acreditará de acuerdo con lo que se prevea en la convocatoria. La tramitación electrónica será obligatoria en todas las fases del procedimiento.

Entre otras, las condiciones de esta línea de financiación son las siguientes:

- Beneficiarios: Podrán acogerse a esta financiación los trabajadores autónomos y las sociedades con personalidad jurídica propia, legalmente constituidas en España, y debidamente inscritas en el registro correspondiente, que no formen parte del sector público, afectados por perjuicios económicos surgidos a raíz del brote de COVID-19, y que desarrollen una actividad del sector turístico. Los solicitantes de los préstamos deberán acreditar, en el momento de presentación de su solicitud, un nivel de fondos propios equivalente al 33% del total patrimonio neto y pasivo.

- Obligaciones de los beneficiarios: Con carácter general, entre otras, están las de realizar la actividad, adoptar el comportamiento que fundamenta la concesión de la ayuda y acreditar, en los plazos estipulados, el cumplimiento de los requisitos y condiciones que determinaron la concesión.

- Tipo de proyecto financiable: se prevé una lista de proyectos financiables que promuevan, tanto la transformación digital de las empresas como los proyectos de investigación, desarrollo e innovación turística en el ámbito energético, sostenible, de construcción, cambio climático, accesibilidad, entre otros.

- Gastos financiables: entre otros, serán los de personal, los costes de instrumental y material inventariable, los costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas en condiciones de plena competencia, y gastos generales suplementarios.

Sólo podrán considerarse financiables aquellos conceptos que de manera indubitada respondan a la naturaleza de la actividad a financiar y resulten estrictamente necesarios, con base en la descripción de las actuaciones aportada en la memoria de solicitud.

- Plazo de realización: Serán financiables las inversiones y gastos realizados desde el 1 de febrero de 2020 y hasta el 31 de diciembre de 2020. En el caso de proyectos iniciados antes del 1 de febrero de 2020, solo se considerarán las actuaciones necesarias realizadas desde esa fecha para acelerar o ampliar el alcance el proyecto.

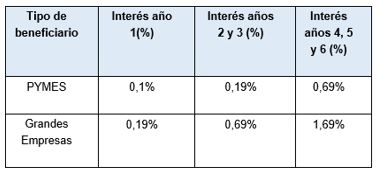

- Régimen de financiación: El presupuesto financiable mínimo será de 50.000 euros. Las condiciones son las siguientes:

- El tipo de interés aplicable será variable y se establece del siguiente modo:

- - Plazo de amortización: Hasta 6 años con 3 de carencia. Estos plazos podrán ser reducidos si así lo expresa el interesado en su solicitud.

- Método de amortización: Las cuotas de amortización del principal serán anuales y de igual cuantía, y deberán satisfacerse una vez finalizado el plazo de carencia. La liquidación de los intereses será anual, satisfaciéndose junto con la cuota de amortización correspondiente al final de cada período, y se calculará sobre el capital vivo al inicio del período. Los intereses se devengarán desde la fecha de entrega del principal, entendiéndose como tal la fecha en la que el Tesoro Público realiza la transferencia del importe concedido al beneficiario.

- El importe máximo de la financiación a conceder según estas bases será del 75% sobre el presupuesto del proyecto que haya sido considerado financiable. No obstante, se establece que, en cualquier caso, el importe de la financiación no podrá superar el préstamo solicitado, y se respetarán una serie de límites.

- Compatibilidad: Con carácter general, estas ayudas podrán acumularse con otras que se encuadren en el Marco temporal nacional, siempre y cuando se respeten los importes máximos y los umbrales de intensidad máxima establecidos para cada tipo de ayuda.

- Régimen de garantías: Se exigirá antes de la resolución de concesión del préstamo, la presentación del resguardo de constitución de garantía ante la Caja General de Depósitos bajo la modalidad de “Avales prestados por entidades de crédito o sociedades de garantía recíproca”. El importe total de la garantía a constituir será del 20% del préstamo concedido.

- Plazo de presentación de las solicitudes: será de un mes y comenzará el día siguiente al de la publicación de la convocatoria en el BOE.

Programa de Renovación del parque circulante español en 2020 (PLAN RENOVE 2020)

Se regula el procedimiento para la concesión directa de ayudas, en forma de subvenciones, correspondientes al “Programa de Renovación del parque circulante español en 2020 (PLAN RENOVE 2020)”, consistente en incentivar la adquisición en España de todo tipo de vehículos con las mejores tecnologías disponibles, que permita la sustitución de los vehículos más antiguos por modelos más limpios y más seguros, incorporando al mismo tiempo criterios ambientales y sociales.

Las ayudas se destinarán a la adquisición directa o por medio de operaciones de financiación por leasing financiero o arrendamiento por renting (también llamado leasing operativo), bien de un vehículo nuevo, que deberá adquirirse y estar matriculado en España a partir del 15 de junio de 2020; o bien un vehículo seminuevo, que deberá ser previamente titularidad de un concesionario y matriculado en España a su nombre con fecha posterior al 1 de enero de 2020.

La tipología de vehículos subvencionables, la distribución del presupuesto, el importe de las ayudas, la formalización de las solicitudes, y la documentación a presentar, se recogen en el Anexo II del RD-ley 25/2020. Estas ayudas pueden ir desde los 300 hasta los 4.000 euros, según el tipo de vehículo y del beneficiario. Se podrá contar con 500 euros adicionales en el caso de achatarramiento de un vehículo de más de 20 años, de beneficiarios con movilidad reducida o aquellos que pertenezcan a hogares con ingresos mensuales inferiores a 1.500 euros.

Las características principales del Plan RENOVE son las siguientes:

- Beneficiarios:

- Los profesionales autónomos.

- Las personas físicas mayores de edad residentes en España no incluidas en el apartado anterior.

- Las empresas privadas que tengan un establecimiento válidamente constituido en España en el momento de presentar la solicitud, y otros tipos de personas jurídicas en las que su número de identificación fiscal (NIF) comience por las letras A, B, C, D, E, F, G, J, N, R o W.

No podrán ser beneficiarios los concesionarios o puntos de venta cuyo epígrafe del Impuesto sobre Actividades Económicas sea 615.1 o 654.1.

- La financiación de las subvenciones se realizará con cargo al presupuesto del Ministerio de Industria, Comercio y Turismo, por importe total de 250 millones de euros.

- Duración: El programa surtirá efectos desde el 15 de junio de 2020, y finalizará el 31 de diciembre de 2020, o, si ocurriera antes, cuando se agoten los importes disponibles.

- Plazo de presentación: El plazo de presentación de las solicitudes de ayuda comprenderá desde el día de activación del sistema telemático de gestión de ayudas del Programa hasta el 31 de diciembre de 2020, ambos inclusive, o hasta que se agoten los presupuestos establecidos. Las solicitudes serán atendidas por riguroso orden de presentación.

- Las resoluciones de concesión de las ayudas serán comunicadas a cada uno de los beneficiarios. El beneficiario recibirá aviso, por cualquier medio que permita tener constancia de su recepción, de que la resolución de concesión ha sido publicada en la web del Ministerio de Industria, Comercio y Turismo.

Otras modificaciones

Además, se incluyen diferentes modificaciones de algunas de las medidas adoptadas anteriormente por el Gobierno para paliar los efectos de la crisis ocasionada por el COVID-10. Entre ellas, destacan las siguientes:

• Se extiende la posibilidad de uso de la línea de cobertura por cuenta del Estado de los riesgos de la internacionalización a las empresas cotizadas.

Anteriormente solo se preveía para las Pequeñas y Medianas Empresas españolas, así como otras empresas de mayor tamaño, siempre que fuesen entidades no cotizadas.

De este modo, queda a disposición de las empresas exportadoras, cualquiera que sea su tamaño o estructura corporativa o societaria, la Línea extraordinaria de las coberturas otorgadas por la Compañía Española de Seguros de Crédito a la Exportación, S.A. Cía. de Seguros y Reaseguros (CESCE) frente a los efectos del COVID-19, por un importe de hasta 2.000 millones de euros. No obstante, para asegurar una adecuada diversificación del uso de la línea por empresas, las empresas cotizadas solo podrán ser beneficiarias de hasta un máximo del 35% del importe de la misma.

• Se extiende el plazo de suspensión del ejercicio del derecho de separación de socios de sociedades mercantiles por falta de reparto de dividendos hasta el 31 de diciembre de 2020.

De esta forma, se permitirá la retención del dividendo para que las empresas puedan afrontar la recuperación económica con una solvencia reforzada.

Formulario de Contacto

Para más información, puede contactar con nosotros