El año 2023 empieza con numerosas novedades en materia de previsión social y de Seguridad Social, tanto por el lado de las cotizaciones, como de las prestaciones, que resumimos a continuación.

Cotizaciones a la Seguridad Social

Régimen de trabajadores autónomos

El 1 de enero de 2023 entra en vigor el nuevo modelo de cotización para los trabajadores que cotizan bajo el régimen de autónomos (RETA). Este nuevo modelo consiste en 15 tramos de cotización, cada tramo cuenta con una base mínima y una base máxima de cotización.

Los tramos de cotización se establecen en función de los ingresos reales o rendimientos netos que se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de dichos ingresos. Sobre esa cantidad, se aplicará adicionalmente una deducción por gastos genéricos del 7% que será del 3% en el caso los autónomos societarios. El resultado serán los denominados rendimientos netos y sobre ellos se aplicará el tipo de cotización correspondiente.

Régimen general

Una de las medidas que afectará a las cotizaciones de los trabajadores bajo el régimen general es el incremento de la base máxima de cotización en un 8,6% situándose en un importe de 4.495,39 euros mensuales (53.944,66 euros anuales).

Otra de las medidas que entra en vigor en 2023 es el Mecanismo de Equidad Intergeneracional, que se estableció en sustitución al factor de sostenibilidad y lo que busca es aumentar los ingresos y favorecer la sostenibilidad del sistema público de pensiones. Esta medida aumenta el porcentaje de cotizaciones en un 0,6%, del cual 0,5% será a cargo de la empresa y 0,1% a cargo del empleado.

Prestaciones a la Seguridad Social

Las pensiones contributivas de la Seguridad Social se verán incrementadas en un 8,5% situándose la pensión máxima en 3.058,81 euros mensuales en 14 pagas (42.823,34 euros mensuales).

Esta subida se ha determinado con la media resultante de los doce meses comprendidos entre diciembre de 2021 y noviembre de 2022, conforme a lo establecido en la reforma de la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones.

Se incrementarán también en este porcentaje las pensiones de las clases pasivas (funcionarios públicos) y el ingreso mínimo vital. El incremento de las pensiones no contributivas será del 15%.

Cambios en materia de Previsión Social

Nuevos límites de aportación a planes de pensiones

Los límites de aportaciones a planes de pensiones han sufrido modificaciones en los últimos dos años, 2023 no es una excepción y comienza con una nueva modificación de los límites quedando establecidos a partir de 1 de enero de la siguiente forma:

a) El límite general conjunto para aportaciones de la empresa y del empleado seguirá siendo de 1.500 euros anuales.

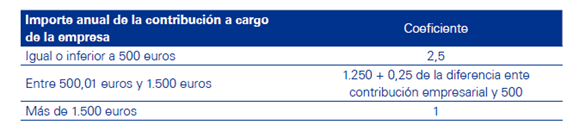

b) Este límite se incrementará en 8.500 euros anuales si el incremento proviene de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior al resultado de aplicar a la contribución empresarial un coeficiente, que depende del importe anual de la contribución empresarial:

En caso de que el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros, su aportación no podrá superar a la de la empresa.

El límite de aportación a planes de pensiones de 1.500 de los trabajadores bajo el régimen de autónomos se incrementará en 4.250 siempre que las aportaciones se realicen a planes de pensiones simplificados de trabajadores por cuenta propia o autónomos.

Reducción de las cuotas de la Seguridad Social

A partir de enero de 2023 se aplicará la reducción de las cuotas empresariales por contingencias comunes por el incremento en la cuota que derive directamente de la aportación empresarial a planes de pensiones.

El importe máximo mensual que podrá ser reducido será de 119,31 €, que resulta de multiplicar por 13 la cuota resultante de aplicar a la base mínima diaria de cotización del grupo 8 del Régimen General de la Seguridad Social para contingencias comunes (38,89), el tipo general de cotización a cargo de la empresa para la cobertura de dichas contingencias (23,60 %).

Incentivos fiscales para las empresas

Se establece un incentivo fiscal para las empresas mediante una nueva deducción en el Impuesto de Sociedades: se incorpora una nueva deducción en la cuota íntegra por contribuciones empresariales por la que las empresas se podrán deducir en el Impuesto de Sociedades el 10% de las aportaciones a favor de trabajadores con una retribución anual inferior a 27.000 euros brutos. A partir de esa cifra, la deducción se calculará de forma proporcional.

Esta medida tributaria, aunque entró en vigor el 2 de julio de 2022 para la mayoría de las empresas surtirá efectos en 2023 cuando inicien el nuevo periodo impositivo.

Modificación del reporte fiscal 345

El reporte del modelo 345 de “Declaración Informativa. Planes, Fondos de Pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes y aportaciones” se modifica de cara a su presentación en enero de 2023, con el propósito de adaptarlo a las modificaciones normativas en relación con los límites de aportaciones que se llevaron a cabo durante el año 2022.

En la declaración a presentar por el promotor de los planes de pensiones de empleo la modificación consiste en que en la clave C “Contribuciones deducibles del promotor”, el promotor habrá de identificar mediante una subclave específica aquellas contribuciones de la empresa al plan de pensiones de empleo del trabajador que deriven de una decisión del trabajador y que constituyan retribuciones en especie para el mismo.

También hay modificaciones en el modelo de reporte de información para las entidades gestoras.

Formulario de Contacto

Para más información, puede contactar con nosotros