El 11 de mayo de 2022 se publicó en el BOE la Resolución de 10 de mayo de 2022, de la Secretaría de Estado de Economía y Apoyo a la Empresa, que publica el Acuerdo del Consejo de Ministros de 10 de mayo de 2022, por el que se establecen los términos y condiciones del primer tramo de la línea de avales a financiación concedida a empresas y autónomos establecida por el Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania (en adelante, el Acuerdo).

Con el fin de paliar las tensiones de liquidez generadas por el incremento de los precios de la energía y de otras materias primas, derivadas del conflicto en Ucrania, el RD-ley 6/2022, creó una Línea de avales con un importe máximo total de 10.000 millones de euros, sujeta a la normativa sobre Ayudas de Estado de la UE, por lo que los avales que se otorguen deberán cumplir con la Comunicación de la Comisión Europea por la que se adopta el Marco Temporal relativo a las medidas de ayuda estatal destinadas a respaldar la economía tras la agresión contra Ucrania por parte de Rusia.

Mediante este Acuerdo se libera un primer tramo de esta Línea de avales, por importe de 5.000 millones de euros, cuyos términos y condiciones, en líneas generales, son los siguientes:

¿Quién se ocupará de su gestión?

Se ordena al Instituto de Crédito Oficial (ICO) para que, en el plazo de 15 días hábiles desde la adopción del Acuerdo, disponga lo necesario para la puesta en marcha efectiva de esta Línea de avales, sin que se requiera desarrollo normativo o administrativo posterior para su aplicación.

El ICO abonará a las entidades financieras los importes correspondientes a los avales ejecutados e informará con carácter mensual al Ministerio de Asuntos Económicos y Transformación Digital de la utilización de la Línea de avales y del riesgo vivo avalado.

La gestión administrativa del aval entre el ICO y la entidad financiera, y las recuperaciones en caso de ejecución de la misma, se llevará a cabo conforme al procedimiento que establezca el ICO en el contrato marco de avales con las entidades.

Los préstamos elegibles, ¿qué características tienen?

La liquidez avalada por este primer tramo se focalizará en cubrir la parte correspondiente de los nuevos préstamos y otras operaciones otorgados a empresas y autónomos -pertenecientes a todos los sectores productivos con excepción del sector financiero y de seguros-, afectadas por los efectos económicos de la guerra en Ucrania, que tengan domicilio social en España. A estos efectos tienen la consideración de pymes aquellas empresas que reúnan tal condición de acuerdo con el art. 2 del anexo I del Reglamento de la Comisión (UE) n.º 651/2014, de 17 de junio, por el que se declaran determinadas categorías de ayuda compatibles con el mercado interior por aplicación de los arts. 107 y 108 del Tratado-, siempre que:

- Las operaciones hayan sido formalizadas con posterioridad a la última de estas dos fechas: la publicación de este Acuerdo en el BOE (11/05/2022) o la adopción de la Decisión de la Comisión Europea que autorice los avales otorgados al amparo de este Acuerdo.

- El plazo de la financiación avalada no sea inferior a 3 meses.

- Los beneficiarios tengan actividad a fecha de firma de la operación, pero no tengan en el momento de la solicitud de aval ninguna ejecución de avales gestionados por ICO por cuenta del Estado al amparo de esta u otra normativa o transferencias realizadas dentro del Código de Buenas Prácticas.

- Además, se requiere que los acreditados: • no estén sujetos a sanciones que la UE haya podido establecer a raíz de la agresión contra Ucrania por parte de Rusia. Esta limitación se extiende a empresas controladas por personas, entidades u organismos y/o activas en sectores, en ambos casos, afectados por dichas sanciones;

• no figuren en situación de morosidad en la consulta a los ficheros de la Central de Información de Riesgos del Banco de España (CIRBE) en la fecha de formalización de la operación;

• no estén sujetos a un procedimiento concursal a fecha de firma de la operación de financiación, por haber presentado solicitud de declaración de concurso, o por darse las circunstancias del art. 2.4 del texto refundido de la Ley Concursal de 2020; y

• no estén incursos en ninguna de las prohibiciones para obtener la condición de beneficiario del art. 13.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

¿Qué operaciones podrán avalarse? ¿cuáles podrán ser sus fuentes de financiación?

En cuanto al análisis del perfil de riesgos y condiciones de elegibilidad de la operación, el Acuerdo establece que se avalarán las operaciones:

- de hasta 50 millones de euros que hayan sido aprobadas por la entidad conforme a sus políticas de riesgos, sin perjuicio de comprobaciones posteriores sobre sus condiciones de elegibilidad; y

- por encima de 50 millones de euros una vez que el ICO haya analizado el cumplimiento de las condiciones de elegibilidad de manera complementaria al análisis de la entidad financiera. A estos efectos no se considerará el importe acumulado de operaciones de financiación del cliente que hayan recibido aval dentro de las líneas de aval gestionadas por ICO sujetas al art. 29 del RD-ley 8/2020 y al art. 1 del RD-ley 25/2020.

Este esquema de avales será otorgado a los préstamos y otras modalidades de financiación a las empresas y autónomos concedidos por las entidades financieras con independencia de su fuente de financiación. No obstante, si la operación de préstamo contase con la financiación de ICO, el esquema previsto en este Acuerdo será aplicable a la participación de ICO en las mismas condiciones.

¿Cuáles son las entidades financieras supervisadas consideradas elegibles?

A los efectos de este Acuerdo, son entidades financieras supervisadas elegibles: las entidades de crédito, los establecimientos financieros de crédito, las entidades de dinero electrónico y las entidades de pago.

Las entidades financieras, ¿qué derechos y obligaciones tienen respecto a los avales?

El Acuerdo establece que las entidades financieras:

- Decidirán sobre la concesión de la correspondiente financiación al cliente de acuerdo con sus procedimientos internos y políticas de concesión y riesgos.

Para aquellos beneficiarios que no sean pymes ni autónomos, la entidad financiera se compromete a compartir con el ICO el análisis de riesgos que haya servido para aprobar la operación, siempre que el ratio de endeudamiento (deuda/capital) de la empresa se sitúa por encima de 7,5 conforme a las últimas cuentas cerradas en el momento de formalización de la operación. - Aplicarán los mejores usos y prácticas bancarias en beneficio de los clientes.

- No podrán comercializar otros productos con ocasión de la concesión de préstamos cubiertos por este aval público ni condicionar su concesión a la contratación por parte del cliente de cualesquiera otros productos de la entidad; tampoco podrán cargar ningún coste financiero o gasto sobre los importes no dispuestos por el cliente sobre la operación de financiación hasta que la entidad haya puesto efectivamente a disposición del cliente la financiación ya avalada objeto de la operación.

- Establecerán, a solicitud del acreditado, al menos, una carencia inicial de 12 meses para las cuotas de amortización del principal de la operación.

- Se comprometen a que los costes para los beneficiarios de las nuevas operaciones no superen el coste para las entidades, incluyendo los costes para ellas de la operación en términos de balance, los costes de administración y gestión y el coste del aval, sin aplicar margen adicional; y a mantener al menos hasta 31 de diciembre de 2022 los límites de las líneas de circulante concedidas a aquellos clientes cuyos préstamos resulten avalados al amparo de este acuerdo.

- Señalarán en sus sistemas de contabilidad y de gestión del riesgo estas operaciones, con el fin de facilitar su trazabilidad. Posteriormente, incorporarán esta señalización en su declaración a la Central de Información de Riesgos, siguiendo a tal efecto las instrucciones del Banco de España.

- Comunicarán al ICO: en el plazo de un mes desde la formalización de la operación, la operación formalizada y deberán solicitar el aval; y, con carácter mensual, el saldo vivo avalado de todas las operaciones.

¿Cómo se realizará la distribución de la línea de avales entre los operadores?

Se llevará a cabo en función de la demanda por parte de las entidades financieras elegibles, esto es, asignando los importes no comprometidos por el orden de petición de las entidades financieras.

¿A cuánto asciende el importe máximo por cliente? ¿Y los porcentajes?

El importe total del primer tramo de la línea de avales asciende hasta los 5.000 millones de euros.

Respecto al importe máximo por cliente, el Acuerdo distingue dos tipos de avales a los que las empresas y autónomos podrán tener acceso:

(i) Avales dirigidos a cubrir operaciones de financiación configurados de conformidad con el apdo. 2.1 del Marco Temporal -Importes limitados de ayuda-.

Este apartado del Marco Temporal permite la concesión de ayudas de hasta 400.000 euros con carácter general y ayudas de hasta 35.000 euros para acuicultura, sector agrario y pesca.

(ii) Avales dirigidos a cubrir aquellas operaciones de financiación de beneficiarios que no puedan solicitar avales sujetos al apdo. 2.1 por haber superado el límite acumulado de ayudas en los anteriores casos, o que opten por solicitar los avales sujetos al apdo. 2.2 del nuevo Marco Temporal.

Estos avales cumplirán con las condiciones establecidas en la sección 2.2 del nuevo Marco Temporal, y se otorgarán sobre nuevos préstamos y otras modalidades de financiación individuales concedidos a las empresas.

El importe del total de financiación por beneficiario no excederá del mayor de:

- el 15% del volumen de negocios anual medio total del beneficiario durante los tres últimos ejercicios cerrados, si el beneficiario hubiera estado en funcionamiento durante ese tiempo, o durante el tiempo que hubiera estado en funcionamiento si fuera menor a 3 años, y

- el 50% de los costes de la energía en los doce meses anteriores al mes en el que se presente la solicitud de financiación, costes que deberán ser acreditados por un proveedor de energía o de servicios técnicos independientes.

Por otro lado, en cuanto a los porcentajes máximos de aval, el Acuerdo contempla:

- el 80% del principal de la operación, tanto para los avales sujetos al apdo. 2.1 del Marco Temporal, como para los sujetos al apdo. 2.2, en el caso de pymes y autónomos; y

- el 70% del principal de la operación en empresas que no reúnan la condición de pyme, para los avales sujetos al apdo. 2.2 del Marco Temporal.

¿Cómo se remuneran estos avales?

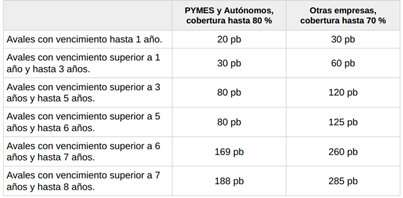

La remuneración de los avales sujetos al apdo. 2.1 del Marco Temporal, será de 20 puntos básicos sobre el saldo del importe nominal avalado -devengándose la comisión por aval, anualmente por anticipado-, mientras que la de los avales sujetos al apdo. 2.2 del Marco Temporal, será la contenida en la siguiente tabla, y se aplicará durante toda la vida del aval sobre el saldo vivo del importe nominal avalado:

¿Qué plazos de vencimiento máximo tienen estos avales?

El plazo del aval emitido coincidirá con el plazo de la operación

- hasta un máximo de 10 años, en el caso de avales sujetos al apdo. 2.1 del Marco Temporal; y

- hasta un máximo de 8 años, en el caso de avales sujetos al apdo. 2.2 del Marco Temporal.

¿Hasta cuándo podrán solicitarse estos avales?

Las entidades financieras podrán solicitarlos al ICO hasta el 1 de diciembre de 2022.

No obstante, el Acuerdo prevé la posibilidad de que este plazo pueda ampliarse por Acuerdo de Consejo de Ministros.

¿Cuál es la fecha límite para su concesión?

La fecha límite para la concesión de los avales es el 31 de diciembre de 2022.

Formulario de Contacto

Para más información, puede contactar con nosotros