Con fecha de 16 de Octubre de 2020, se ha publicado el boletín de red 19/2020 sobre el Real Decreto-ley 30/2020, de 29 de septiembre de 2020, donde se establece la prórroga de los expedientes de regulación de empleo que en un inicio vieron luz en el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.

En él se establecen los nuevos tipos de regulaciones temporales de empleo, tipos de declaración responsable, valores de tipo de inactividad y exoneraciones aplicables entre otros.

Expedientes de regulación temporal de empleo por impedimento (Artículo 2. Apartado 1)

Resultará de aplicación para las empresas y entidades de cualquier sector o actividad que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo, debido a nuevas restricciones o medidas de contención sanitarias, a partir del 1 de Octubre de 2020.

Expedientes de regulación temporal de empleo por limitaciones (Artículo 2. Apartado 2)

Resultará de aplicación a las empresas y entidades de cualquier sector o actividad que vean limitado el desarrollo normalizado de su actividad a consecuencia de decisiones o medidas adoptadas por las autoridades españolas, pudiéndose beneficiar desde la entrada en vigor del presente real decreto-ley y en los centros afectados.

Expedientes de regulación temporal de empleo para empresas pertenecientes a sectores con una elevada tasa de cobertura por ERTE y una reducida tasa de recuperación de actividad (Disposición adicional primera. Apartado 3.A)

Las empresas consideradas pertenecientes a sectores con una elevada tasa de cobertura y una reducida tasa de recuperación de actividad serán aquellas que tengan expedientes de regulación de empleo prorrogados automáticamente hasta el 31 de Enero de 2021, conforme a lo establecido en el artículo 1 y cuya actividad se clasifique en alguno de los códigos de clasificación nacional de actividad económicas (CNAE 09) previstos a continuación:

- Extracción de minerales de hierro (0710), fabricación de explosivos (2051), edición de periódicos (5813), producción de metales preciosos (2441), actividades de los operadores turísticos (7912), actividades de las agencias de viajes (7911), transporte aéreo de pasajeros (5110), reproducción de soportes grabados (1820), transporte espacial (5122), comercio al por mayor de cueros y pieles (4624), alquiler de medios de transporte aéreo (7735), otros servicios de reservas y actividades relacionadas con los mismos (7990), gestión de salas de espectáculos (9004), alquiler de otros efectos personales y artículos de uso doméstico (7729), actividades auxiliares a las artes escénicas (9002), comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados (4741), fabricación de instrumentos musicales (3220), fabricación de artículos de bisutería y artículos similares (3213), organización de convenciones y ferias de muestras (8230), alquiler de cintas de video y discos (7722), hoteles y alojamientos similares (5510), reparación y mantenimiento aeronáutico y espacial (3316), artes gráficas y servicios relacionados con las mismas (1811), alojamientos turísticos y otros alojamientos de corta distancia (5520), tipos de transporte terrestre de pasajeros n.c.o.p. (4939), transporte de pasajeros por vías navegables interiores (5030), otras actividades de impresión y artes gráficas (1812), artes escénicas (9001), actividades de exhibición cinematográfica (5914), fabricación de alfombras y moquetas (1393), actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina (8219), actividades de los parques de atracciones y los parques temáticos (9321), estirado en frío (2431), actividades anexas al transporte aéreo (5223), fabricación de artículos de joyería y artículos similares (3212), otros alojamientos (5590), transporte marítimo de pasajeros (5010), alquiler de automóviles y vehículos de motor ligeros (7711), transporte por taxi (4932), fabricación de instrumentos de óptica y equipo fotográfico (2670), lavado y limpieza de prendas textiles y de piel (9601) y otras actividades recreativas y de entretenimiento (9329).

Empresas cuyo negocio dependa de las empresas a las que se refiere el apartado anterior o que formen parte de la cadena de valor de estas (Disposición adicional primera. Apartado 3.A)

También podrán acceder a las exoneraciones previstas en el apartado tercero de esta disposición adicional, las empresas que tengan expedientes de regulación temporal de empleo prorrogados automáticamente hasta el 31 de Enero de 2021, conforme a lo establecido en el artículo 1, cuyo negocio dependa indirectamente y en su mayoría, de las empresas a las que se refiere el apartado anterior, o que formen parte de la cadena de valor de estas, en los términos establecidos a continuación.

Se entenderán que son integrantes de la cadena de valor o dependientes indirectamente de estas empresas, cuando durante 2019 al menos el 50% de su facturación sea en operaciones realizadas de forma directa o cuya actividad real dependa indirectamente de la desarrollada efectivamente en alguno de los códigos CNAE 09 indicados.

Empresas con actividad clasificada en algunos de los códigos CNAE-09 del anexo del Real Decreto Ley, que transiten de un ERTE de fuerza mayor a un ERTE ETOP (Disposición adicional primera. Apartado 3.B)

Resultará de aplicación para las empresas las que hace referencia el artículo 3.3, que transiten desde un expediente de regulación temporal de empleo de fuerza mayor basado en las causas del artículo 22 del Real Decreto-ley 8/2020, de 17 de Marzo, a uno de causas económicas, técnicas, organizativas o de producción durante la vigencia de esta norma cuya actividad se clasifique en alguno de los código CNAE 09 previstos con anterioridad.

Empresas con actividad clasificada en algunos de los códigos CNAE-09 del anexo del Real Decreto Ley, que sean titulares de un ERTE basado en el artículo 23 del Real Decreto-ley 8/2020, a las que se refiere el artículo 4.2 del Real Decreto-ley 24/2020 (Disposición adicional primera. Apartado 3.C)

Tendrán posibilidad de exoneración las empresas titulares de un expediente de regulación de empleo basado en el artículo 23 del Real Decreto-ley 8/2020, de 17 de Marzo, a las que se refiere el artículo 4.2 del Real Decreto-ley 24/2020, de 26 de Junio, cuya actividad se clasifique en alguno de los códigos de la clasificación nacional de actividades económicos, así como aquellas empresas a las que se refiere el apartado 3 del artículo 2.

Empresas clasificadas como dependientes o integrantes de la cadena de valor que transiten desde un ERTE de fuerza mayor a un ERTE ETOP (Disposición adicional primera. Apartado 3.D)

Empresas que hayan sido clasificadas como dependientes o integrantes de la cadena de valor, transiten desde un expediente de regulación temporal de empleo por causas de fuerza mayor basado en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, a uno por causas económicas, técnicas, organizativas o de producción, conforme a lo establecido en el artículo 3.3.

ERTES basados en el apartado 2 de la disposición adicional primera del Real Decreto-ley 24/2020

Los expedientes de regulación de empleo de empleo autorizados en base a lo dispuesto en el apartado 2 de la disposición adicional primera del Real Decreto-ley 24/2020, de 26 de Junio, se mantendrán vigentes en los términos recogidos en las correspondientes resoluciones estimatorias, expresas o por silencio.

Aspectos comunes

- Las exoneraciones se aplicarán sobre la cuota empresarial en los meses de Octubre de 2020, Noviembre de 2020, Diciembre de 2020 y Enero del 2021.

- Los porcentajes de exoneración a aplicar variaran dependiendo de sí la empresa tiene más o menos de 50 trabajadores, así como del mes en cuestión.

- Para la aplicación de las exenciones será imprescindible realizar la declaración responsable vía sistema red respecto a cada código de cuenta de cotización y siempre antes del cálculo de la liquidación de cuotas correspondiente.

- El plazo de comunicación a través de Sistema RED de los distintos tipos de inactividad será hasta el penúltimo día del mes natural posterior a la fecha de efectos de su anotación.

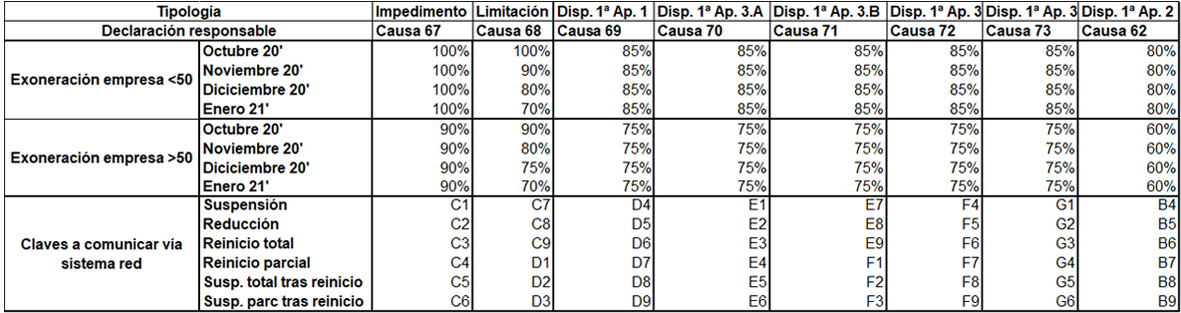

Esquema explicativo sobre los distintos expedientes de regulación enumerados, exoneraciones de aplicación, causas de declaración responsable y claves de inactividad

Forma de identificación de los trabajadores por los que resultaron de aplicación, hasta el 30 de Septiembre de 2020, exenciones en la cotización al amparo de lo establecido en el Real Decreto Ley 24/2020

En el caso de las empresas que venían aplicando ERTES que correspondieran con las declaraciones responsables 58, 59, 60 y 61 se establecen las siguientes novedades.

- Se prorrogarán los ERTES automáticamente hasta el 31 de Enero de 2021.

- No resultarán de aplicación las exenciones que tuvieran, a partir del 1 de Octubre de 2020, salvo en los supuestos referidos por la disposición adicional primera.

- Se deberán seguir incluyendo los mismos valores que hasta el momento sobre el tipo de inactividad.

Otros aspectos

A través de la causa de peculiaridad 063 se podrá realizar la renuncia expresa al expediente de regulación que determina la finalización de estas exenciones desde la fecha de efectos de dicha renuncia. Las empresas deberán comunicar a la Tesorería de la seguridad social, así como a la autoridad laboral que hubiese dictado resolución expresa o tácita en el mismo, esta denuncia expresa al expediente de regulación de empleo.

A través de la causa de peculiaridad 064 se podrá realizar la renuncia expresa a exenciones por reparto de dividendos mediante la aplicación CASIA utilizando el trámite “Renuncia Exenciones Reparto Dividendos.

Formulario de Contacto

Para más información, puede contactar con nosotros